どう処理?クラウドファンディングの税務的取り扱い5パターン

2021.03.17

事業税ってどんな税金?

皆様こんにちは、福島会計の山田です。

会社を経営していたり、個人事業主として事業を行っていると、原則として事業税を納めていると思います。

この事業税という税金はどのような税金なのでしょうか?法人税や所得税、住民税と何が違うのでしょうか?

今回は、事業税についてお話したいと思います。

1.事業税は他の税金とどう違うの?

(1)地方税

事業税は地方税で事務所等が所在する都道府県に納税します。この点で国税である法人税や所得税と異なります。

(2)物税

法人税や所得税が、法人や個人の人としての給付能力に着目して課税する人税であるのに対して、事業税は 人ではない物としての事業自体に着目して課税する物税です。

住民税は人税であるといえますので、地方税という点では事業税も同様ですが、物税である事業税と人税である住民税は異なった性質の税金であるといえます。

物税には他に消費税などがあります。

(3)損金の額、必要な経費に算入

法人税や住民税、所得税は、所得の計算上、損金の額や必要な経費に算入できません。

これに対して、事業税は、所得の計算上、損金の額や必要な経費に算入されます。

これは、事業税が物税であることにも関連していると思われますが、法人税等が所得に対して課される税金であるため所得の計算上損金や必要な経費とならないのに対して、事業税は行政サービスの対価として事業に対して課される税金であるため、所得の計算上、損金や必要な経費として減算することになっています。

なお、法人事業税には種類があり、多くの中小企業が課税される所得割は所得を課税標準(注1)としていますが、資本金が1億円を超える一定の法人(外形対象法人といいます)は、所得に加えて付加価値額及び資本金等の額を課税標準として法人事業税が課されます(外形標準課税といいます)。

また、一定の電気供給業、ガス供給業、保険業等については、収入金額を課税標準として法人事業税が課税されます。

(注1)課税標準とは、課税の対象となるものを具体的に金額又は数量で表したもので、課税標準×税率=税額となります。

少し話が難しくなりましたが、営む事業の種類や資本金の額により、事業税の中でも異なる方法で課税されるというのは、非常に特徴があり面白い税金だと思いませんか?

2.事業税の概要

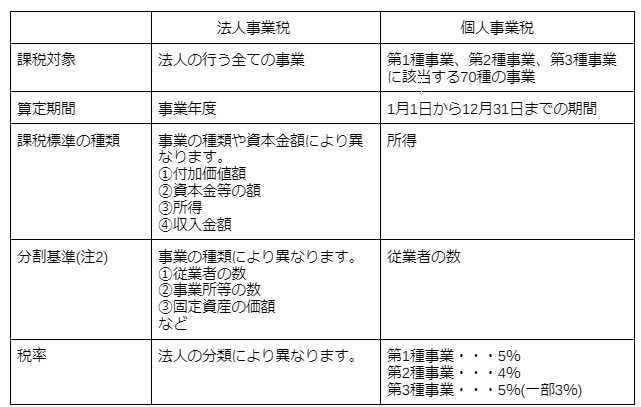

事業税には、法人に課される法人事業税と個人に課される個人事業税があり、それぞれの概要は次の表のとおりです。

(注2)分割基準とは、複数の都道府県に事務所等がある場合に、どこにいくらずつ税金を納付するか決めるために、課税標準の総額を各都道府県に按分するときに用いる基準をいいます。

(注2)分割基準とは、複数の都道府県に事務所等がある場合に、どこにいくらずつ税金を納付するか決めるために、課税標準の総額を各都道府県に按分するときに用いる基準をいいます。

非課税事業や個人事業税には290万円の事業主控除があるため、上記に該当しても事業税を納税していない方もいらっしゃるかもしれません。

法人事業税の税率などより詳しくお知りになりたい方は、次のリンクをご参照ください。

・総務省「法人事業税」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_09.html

いかがでしょうか?

殆どの法人と多くの個人が納付している事業税ですが、なんとなく納付していた方が多いのではないでしょうか?

最近では、大企業が資本金を1億円以下に減資して、税務上の中小企業化を図るといったニュースも聞かれます。

この目的の一つに、赤字でも課税される付加価値割及び資本割を回避するために外形対象法人でなくなることがあるといわれます。

そのため、今後は資本金を基準とせずに外形標準課税を課するような税制改正が行われるかもしれません。

福島会計では、多様な人材がそれぞれの得意分野を生かして、チームとしてお客様を支援してまいります。

税務会計に限らず、経営上のお困り事がございましたらお気軽にご相談ください。