退職金制度はどうしたらいい?中小企業退職金共済(中退共)制度の概要やメリットデメリットを解説!

2023.10.10

給与所得控除の削減を検討?

福島会計 中本です。

今年は秋を一気に通り越して、いきなり冬になったような寒さです。

この時期、来年度の税制改正についてさまざまな税目につき税制調査会で検討されていますが、

今回は表題の「給与所得控除」の見直しがあがっているようです。

毎年の確定申告では、主に個人事業の方が一年間の所得を計算して申告することになり、売上と、

その売り上げを得るために実際にかかった経費を計算します。

給与所得者の場合、会社で年末調整の計算をされるため、2ヵ所以上給与をもらっていたり、医療費控除などの

適用がない場合には確定申告が不要です。

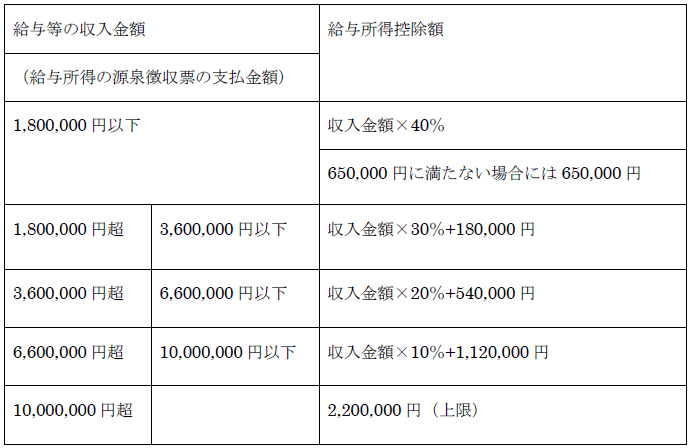

そのため、なじみのない方も多いかと思われますが、給与所得の場合には実際にかかった経費を差し引くのではなく、

給与の収入金額ごとで一定の率を乗じて控除額を計算します。

勤務することに対してかかる経費を集計するのではなく、収入に応じて計算することで社会全体のコスト削減にもなる

ということもあるようですが、実際には以下の通りで計算されています。

国税庁HPより

平成29年分

ニュースに取り上げられています。次回以降の税制改正でこの給与所得控除を見直そう、という動きが出てきたということ

他の先進国と比較して控除額が手厚すぎることや、高所得者の控除額の更なる縮小、現在の働き方の多様化により

同様の労働をしている会に属さない人と同様の制度を考える必要性がある、ということで検討されているようです。

一例として、年収632万円のサラリーマンの場合、現在は180万5000円が控除されているが、これを25万円(!)

とする案もでているとのことでした。

給与所得者は、年末に各種控除書類を会社に提出して、会社側で所得税を再計算して過不足額を調整する、

という流れのためこのあたりが難しいところですが、どのような控除があり、どうすればよいのか、せめてこの時期に

一度お考えいただき、われわれにご相談いただければ幸いです。